Відповідно до пункту 172.5 статті 172 Податкового кодексу сума податку визначається та самостійно сплачується через банки, небанківських надавачів платіжних послуг, емітентів електронних грошей:

а) особою, яка продає або обмінює з іншою фізичною особою нерухомість, неподільний об’єкт незавершеного будівництва / майбутній об’єкт нерухомості, – до нотаріального посвідчення договору купівлі-продажу, міни;

б) особою, у власності якої перебував об’єкт нерухомості, неподільний об’єкт незавершеного будівництва / майбутній об’єкт нерухомості, відчужений за рішенням суду про зміну власника та перехід права власності на таке майно. Фізична особа зобов’язана відобразити доход від такого відчуження у річній податковій декларації.

Відповідно до пункту 52.1 статті 52 ПКУ за зверненням платників податків у паперовій або електронній формі податковий орган надає їм безоплатно індивідуальні податкові консультації з питань практичного застосування окремих норм податкового та іншого законодавства, контроль за дотриманням якого покладено на такий податковий орган, протягом 25 календарних днів, що настають за днем отримання такого звернення.

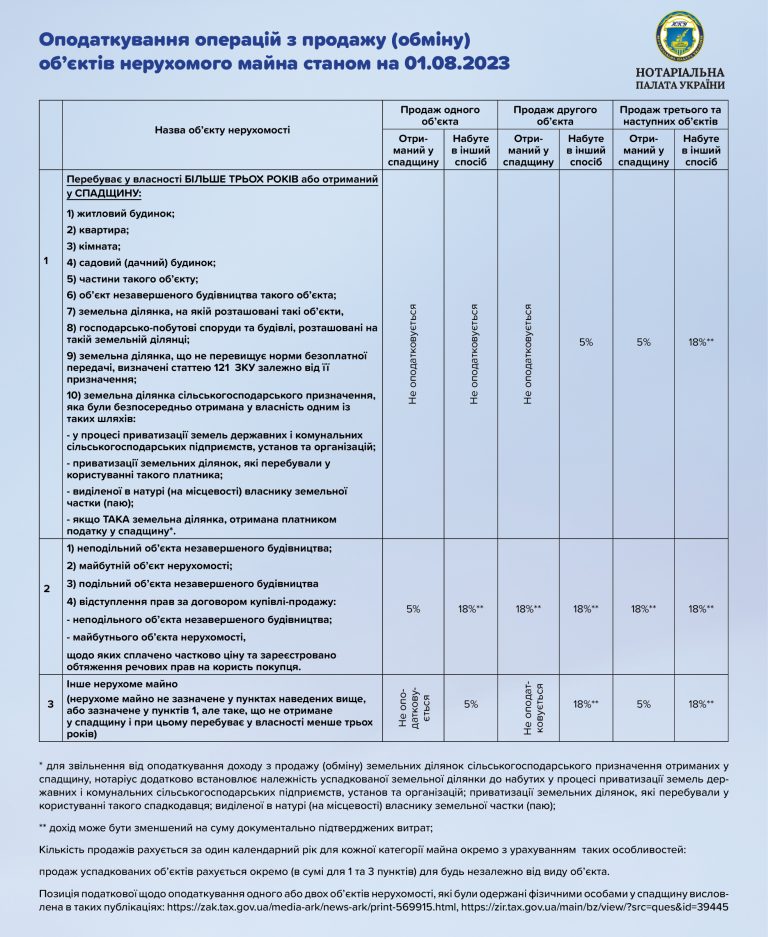

Згідно інформації, опублікованої Нотаріальною палатою України